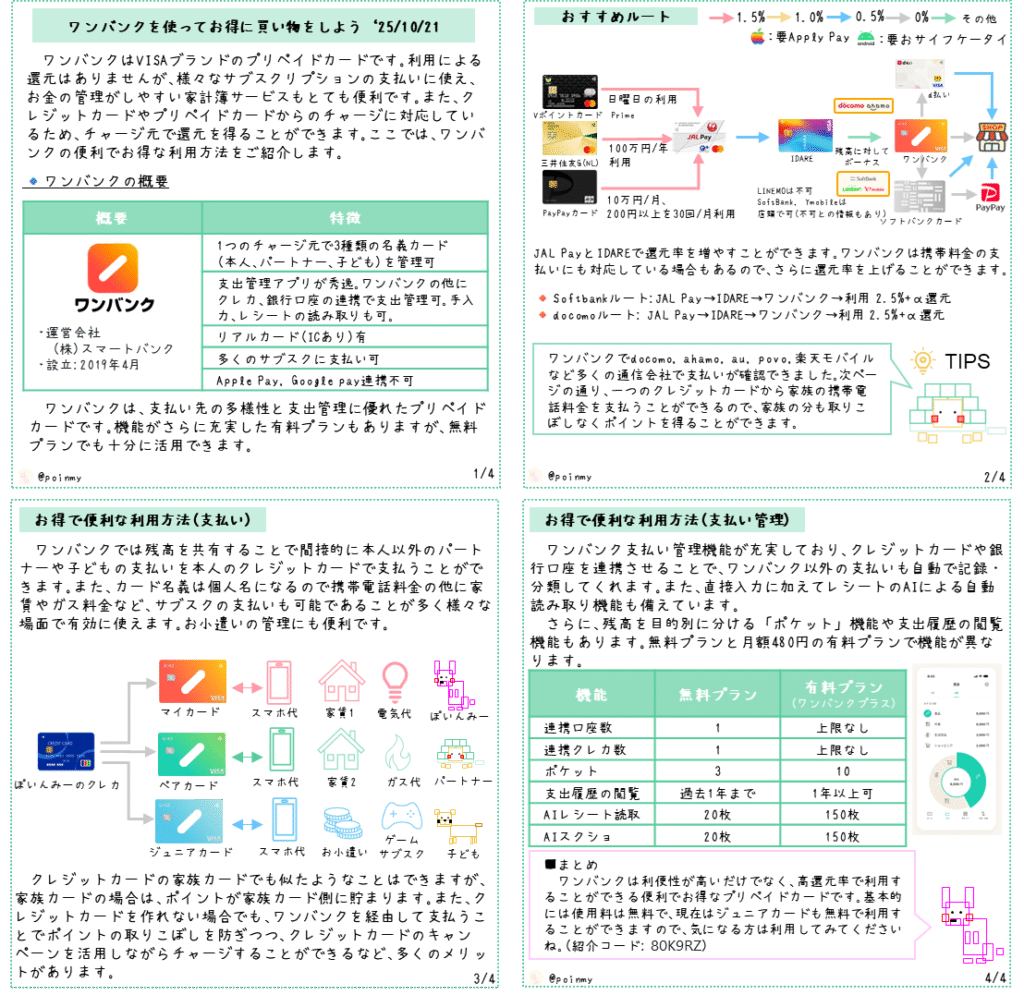

ワンバンクはVISAブランドのプリペイドカードです。利用による還元はありませんが、様々なサブスクリプションの支払いに使え、お金の管理がしやすい家計簿サービスもとても便利です。また、クレジットカードやプリペイドカードからのチャージに対応しているため、チャージ元で還元を得ることができます。ここでは、ワンバンクの便利でお得な利用方法をご紹介します。

1枚で分かるワンバンク

ざっくりまとめると下図のようになります。

最新情報は、それぞれのホームページなどでご確認くださいね。

ワンバンクの概要について

ワンバンクは、支払い先の多様性と支出管理に優れたプリペイドカードです。機能がさらに充実した有料プランもありますが、無料プランでも十分に活用できます。

通常はマイカードのみですが、ワンバンク利用者同士で残高共有ができるペアカード、お子さん向けのジュニアカード(期間限定で現在は無料)を追加で発行ができます。

| プラン | 公式URL |

| マイカード | ワンバンク公式ホームページ(ひとりで使う) |

| ペアカード | ワンバンク公式ホームページ(ふたりで使う) |

| ジュニアカード | ワンバンク公式ホームページ(親子で使う) |

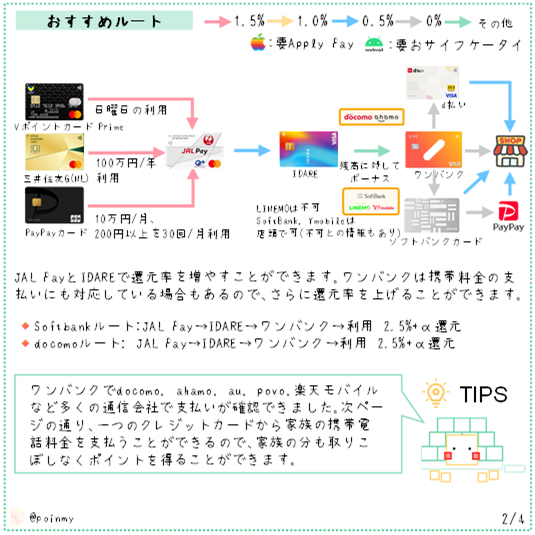

おすすめルート

JAL PayとIDAREで還元率を増やすことができます。ワンバンクは携帯通信量の支払いにも対応している場合もあるので、さらに還元率を上げることができます。

🔸Softbankルート(新規不可):JAL Pay→IDARE→ワンバンク→利用 2.5%+α還元

🔸docomoルート: JAL Pay→IDARE→ワンバンク→利用 2.5%+α還元

ワンバンクでdocomo, ahamo, au, povo, 楽天モバイルなど多くの通信会社で支払いが確認できました。次ページの通り、一つのクレジットカードから家族の携帯電話料金を支払うことができるので、家族の分も取りこぼしなくポイントを得ることができます。

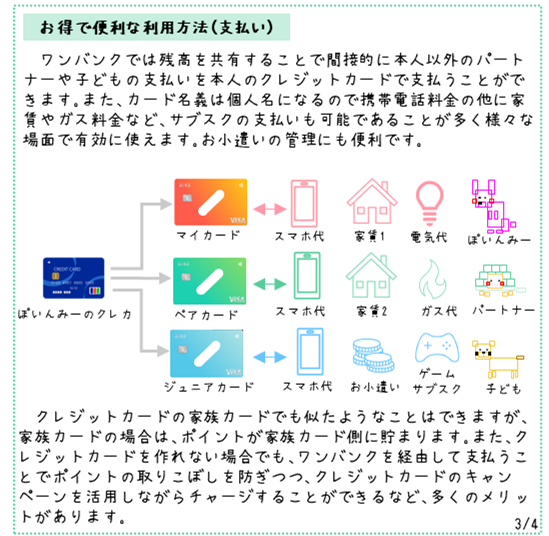

お得で便利な利用方法(支払い)

ワンバンクでは残高を共有することで間接的に本人以外のパートナーや子どもの支払いを本人のクレジットカードで支払うことができます。また、カード名義は個人名になるので携帯電話料金の他に家賃やガス料金など、サブスクの支払いも可能であることが多く様々な場面で有効に使えます。お小遣いの管理にも便利です。

クレジットカードの家族カードでも似たようなことはできますが、家族カードの場合は、ポイントが家族カード側に貯まります。また、クレジットカードを作れない場合でも、ワンバンクを経由して支払うことでポイントの取りこぼしを防ぎつつ、クレジットカードのキャンペーンを活用しながらチャージすることができるなど、多くのメリットがあります。

サブスクで利用できることが確認できた支払先は以下の通りです。X上で様々な方々に教えていただきました。ありがとうございます。

| 支払い種別 | 支払先 |

| 携帯代金 | docomo,ahamo,au,UQ mobile,Softbank, Y!mobile, LINEMO, J:COM, 楽天モバイル |

| 家賃 | 大和ハウス |

| ガス | クレックス |

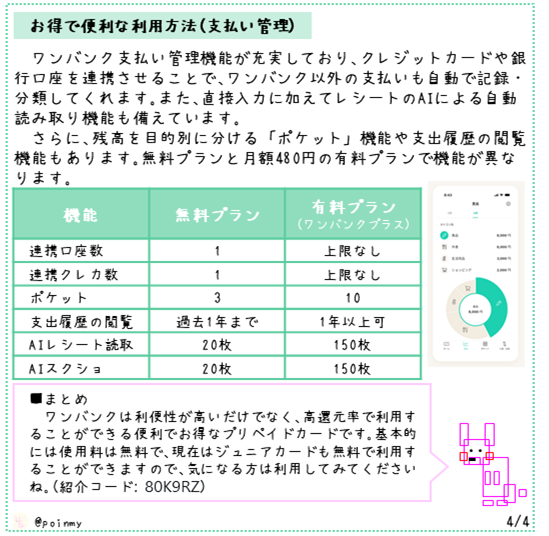

お得で便利な利用方法(支払い管理)

ワンバンクは支払い管理機能が充実しており、クレジットカードや銀行口座を連携させることで、ワンバンク以外の支払いも自動で記録・分類してくれます。また、直接入力に加えてレシートの自動読み取り機能も備えています。

さらに、残高を目的別に分ける「ポケット」機能や支出履歴の閲覧機能もあります。無料プランと月額480円の有料プランで機能が異なります。

私はマネーフォワードという家計簿アプリを利用して資産の管理をしていますが、ポイントを得るために、クレカのチャージや、銀行の資金を移動させたりしています。しかし、1件1件履歴に残ってしまい管理がしにくくなってしまうというデメリットがありました。

そこで、ワンバンクで支出管理、マネーフォワードで資産管理という風に役割を分けることで便利に使い分けています。

まとめ

ワンバンクは利便性が高いだけでなく、高還元率で利用することができる便利でお得なプリペイドカードです。基本的には使用料は無料で、現在はジュニアカードも無料で利用することができますので、気になる方は利用してみてくださいね。(紹介コード: 80K9RZ) 1000円以上入金すると300円分がプレゼントされます。

最後までお読みいただきありがとうございました。記事がお役に立てましたらXのフォローいただけると嬉しいです。みんなのマネ活のインタビュー記事もチェックしてみてくださいね。

Follow @poinmy